RSS

RSS

Randamentele din piața imobiliară comercială au atins un prag atractiv pentru investitori, dar activitatea nu va depăși în 2024 media ultimilor 5 ani

18 Noiembrie 2024 BizLawyer

Segmentele de industrial și retail sunt motoarele pieței și vor conduce evoluția ei și în perioada următoare

|

În primele trei trimestre din 2024, la nivel regional (Cehia, Ungaria, România și Slovacia), volumul total de investiții a atins aproape 2,1 miliarde de euro, în scădere cu 9% față de aceeași perioadă din 2023. România a fost singura țară care a înregistrat o creștere de 169% față de anul trecut, de la 243 milioane de euro la aproape 655 milioane de euro.

Din volumul total regional, Cehia a deținut cea mai mare pondere, de 50% (1,05 miliarde de euro), urmată de România, cu 31% (655 milioane de euro), Ungaria, cu 10% (207 milioane de euro) și Slovacia, cu 9% (180 milioane de euro).

”După doi ani dificili la nivel regional, piața imobiliară comercială pare că s-a stabilizat, iar toamna a venit cu un ton optimist. România se remarcă în regiune, cu o evoluție pozitivă față de celelalte țări și ne așteptăm ca volumul tranzacțiilor în 2024 să ajungă la media ultimilor cinci ani (850-900 milioane de euro). Sectoarele industrial și retail rămân cele mai atractive și lichide. Yield-urile par să fi atins un plafon, în condițiile în care costurile de finanțare au scăzut. Capitalul regional este tot mai important și susține perspectivele de creștere pe termen lung în CEE”, a declarat Andrei Văcaru, Head of Capital Markets CEE în cadrul iO Partners.

Din volumul total regional, Cehia a deținut cea mai mare pondere, de 50% (1,05 miliarde de euro), urmată de România, cu 31% (655 milioane de euro), Ungaria, cu 10% (207 milioane de euro) și Slovacia, cu 9% (180 milioane de euro).

”După doi ani dificili la nivel regional, piața imobiliară comercială pare că s-a stabilizat, iar toamna a venit cu un ton optimist. România se remarcă în regiune, cu o evoluție pozitivă față de celelalte țări și ne așteptăm ca volumul tranzacțiilor în 2024 să ajungă la media ultimilor cinci ani (850-900 milioane de euro). Sectoarele industrial și retail rămân cele mai atractive și lichide. Yield-urile par să fi atins un plafon, în condițiile în care costurile de finanțare au scăzut. Capitalul regional este tot mai important și susține perspectivele de creștere pe termen lung în CEE”, a declarat Andrei Văcaru, Head of Capital Markets CEE în cadrul iO Partners.

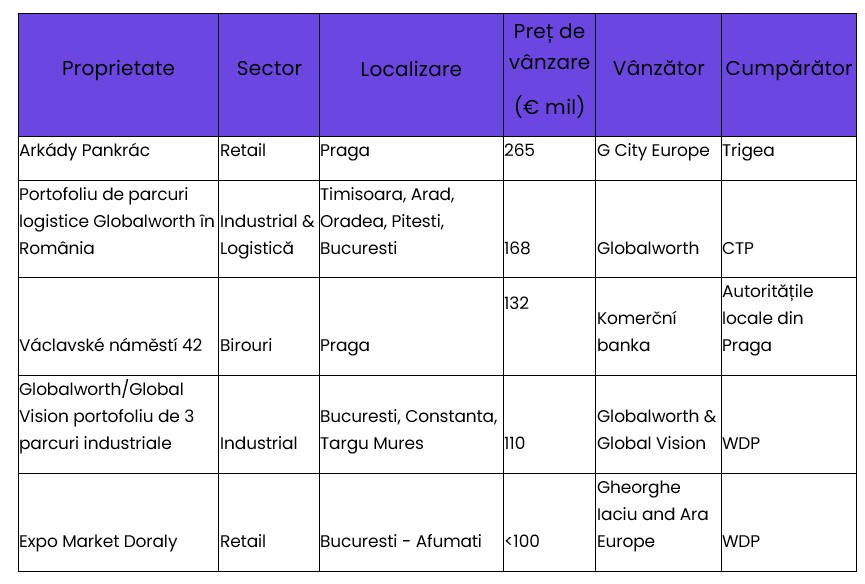

Cele mai mari tranzactii din regiune în primele 9 luni din 2024

Tranzacțiile cu spații de retail au avut cea mai mare pondere la nivel regional, reprezentând peste 33% din totalul investițiilor (aproape 700 milioane de euro), urmate de spațiile industriale, cu aproximativ 31% (645 milioane de euro) și clădirile de birouri, cu o pondere de aproape 19% (394 milioane de euro).

În România, tranzacțiile cu spații industriale au dominat piața, cu o pondere de 44,6% (292 milioane de euro), pe fondul tranzactionarii portofoliului industrial al Globalworth către CTP si WDP. Tranzacțiile cu spații de retail au avut o pondere de 29,5% (193,3 milioane de euro), iar cele de birouri au însumat 21,9% (143,5 milioane de euro). Restul volumului a fost generat de tranzacții cu hoteluri.

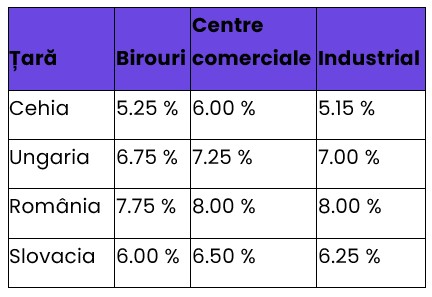

Analizând evoluția randamentelor prime, acestea au crescut pe segmentul de clădiri de birouri în T3 2024, raportat la T3 2023, cu 0,25 bps în Ungaria și cu 0.1 bps în Cehia, în timp ce în Romania și Slovacia au rămas la același nivel. În cazul centrelor comerciale, randamentele prime au crescut cu 0,25 bps în Ungaria și România, stagnând în Cehia și Slovacia. Pentru segmentul industrial, au înregistrat o creștere de 0,25 bps în România și Ungaria, rămânând neschimbate în Cehia și Slovacia.

În perioada T1-T3 2024, investitorii locali au dominat piața în regiune, contribuind cu 72,3% din volumul total de investiții (peste 1,5 miliarde de euro). În România observăm un trend diferit, unde investitorii locali reprezintă doar 17%, cei mai activi fiind din Belgia (32%).

| Publicitate pe BizLawyer? |

|

| Articol 3211 / 21210 | Următorul articol |

| Publicitate pe BizLawyer? |

|

BREAKING NEWS

ESENTIAL

LegiTeam: CMS CAMERON MCKENNA NABARRO OLSWANG LLP SCP is looking for: Associate | Commercial group (3-4 years definitive ̸ qualified lawyer)

Pas strategic pentru Legal Ground | Firma independentă de tip boutique se alătură rețelei globale The Law Firm Network, cunoascută pentru selectictivitate și criteriile de aderare stricte. Răspuns firesc la nevoile tot mai sofisticate ale clienților corporativi, care caută soluții juridice integrate în tranzacții ce depășesc adesea frontierele naționale

LegiTeam | RTPR is looking for a litigation lawyer (3-4 years of experience)

Bohâlțeanu & Asociații și Țuca Zbârcea & Asociații au asistat Premier Energy și Omnia Capital într-o suită complexă de tranzacții încrucișate, vizând consolidarea portofoliilor de energie regenerabilă și reorganizarea strategică a activelor

Echipele reunite Peligrad Law și David & Baias obțin o hotărâre de referința a Tribunalului Uniunii Europene privind încadrarea tarifara a băuturii tip cidru, marca Strongbow, care confirma ca nivelul accizei pentru această băutură este zero

Remontada și victorie definitivă în fața Curții de Apel Ploiești pentru echipa de litigii fiscale a RTPR pentru Rosti Romania SRL | Ajustarea pierderii fiscale efectuată prin estimare considerată nelegală; dosarul prețurilor de transfer necontestat de organele fiscale trebuie avut în vedere

România a pierdut arbitrajul ICSID cerut de mai mulți dezvoltatori de parcuri fotovoltaice. Comitetul ad-hoc format din trei arbitri a respins cererea de anulare a hotărârii Tribunalului prin care statul român a fost obligat să plătească peste 40 mil. € | Reclamanții au mers cu King & Spalding (Houston și Paris), apărarea a fost asigurată de o firmă americană și una locală

Exim Banca Românească, parte a consorțiului internațional de bănci care finanțează Ogrezeni, unul dintre cele mai mari proiecte hibride din Europa, cu 460 mil. € | Schoenherr și Clifford Chance Badea, în tranzacție

BERD, CEECAT Capital și Morphosis Capital își marchează exitul din investiția în La Cocoș. Osborne Clarke, Van Campen Liem și Noerr, în tranzacție, alături de trei firme locale de avocați

Filip & Company a asistat Veranda Obor S.A. în obținerea unei finanțări de 36 milioane euro de la CEC Bank. Echipa, coordonată de Alexandra Manciulea (partner) și Rebecca Marina (counsel)

O promovare din interior care confirmă meritocrația și creșterea organică într-una dintre cele mai puternice firme de avocatură din România | De vorbă cu Ramona Pentilescu, avocatul care a crescut în PNSA de la primii pași în profesie până la poziția de partener, despre vocație, rigoare și reperele care i-au susținut evoluția profesională într-un cadru în care contează respectul pentru profesie și coerența valorilor

Neagu Dinu Partners, firmă înființată anul trecut, își face rapid loc în prim-planul practicii de Litigii & Arbitraj din piața locală, cu un model de lucru pragmatic, în care partenerii cooordonează dosarele și păstrează controlul calității în mandate complexe | De vorbă cu Simona Neagu (Partener fondator) despre așteptările tot mai ridicate ale clienților, colaborările internaționale și disciplina internă care susține performanța echipei

Citeste pe SeeNews Digital Network

-

BizBanker

-

BizLeader

- in curand...

-

SeeNews

in curand...