RSS

RSS

Documentarea solidă, reevaluarea periodică și acordurile de preț în avans pot asigura o bună conformare. Cum interacționează prețurile de transfer cu taxele vamale?

04 Iulie 2025 Adrian Rus, Partener, liderul departamentului Prețuri de transfer, EY România

Adrian Rus, Partener, liderul departamentului Prețuri de transfer, EY România

|

Într-o economie globalizată, în care lanțurile de aprovizionare traversează numeroase jurisdicții, iar companiile operează prin rețele complexe de filiale și parteneri internaționali, interacțiunea dintre prețurile de transfer și valoarea în vamă a mărfurilor rămăne un aspect esențial pentru companiile multinaționale, autoritățile fiscale și vamale deopotrivă. Vorbim despre o necesară corelare între cele două elemente economice care sunt reglementate diferit. În practică, cele două se intersectează inevitabil, mai ales în cazul tranzacțiilor intra-grup care implică importuri sau exporturi de bunuri, astfel că este important de văzut care sunt posibilele riscuri de luat in calcul, dar și modalitățile de abordare, astfel încât operațunile să se deruleze în conformitate cu legislația relevantă locală și internațională.

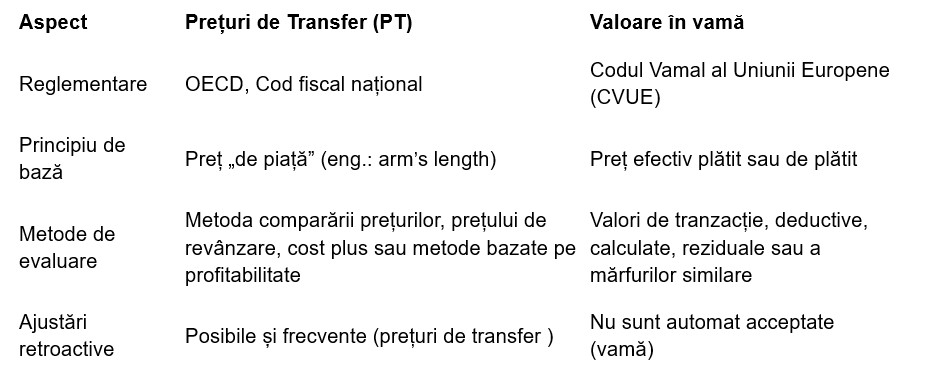

Interacțiunea dintre taxele vamale și prețurile de transfer

Atunci când o companie importă bunuri de la o entitate afiliată din cadrul aceluiași grup, apare o dublă provocare: pe de o parte, este necesară determinarea valorii în vamă, care servește drept bază pentru calculul taxelor vamale și TVA-ului la import, pe de altă parte este nevoie de stabilirea unui preț de transfer, conform principiului valorii de piață, cerut de legislațiile fiscale naționale și de recomandările OCDE privind prețurile de transfer.

Deși cele două elemente urmăresc evaluarea valorii unei tranzacții internaționale, acestea au scopuri diferite, prima fiind pentru stabilirea taxelor vamale, cea de a doua pentru stabilirea profiturilor impozabile taxabile la nivelul societăților afiliate. Prin urmare, și autoritatea care monitorizează baza de pornire este diferită, prețurile de transfer fiind analizate de autoritățile fiscale, pentru impozitarea corectă a profiturilor, în timp ce valoarea în vamă este analizată de autoritățile vamale, pentru calculul taxelor vamale.

De aici, rezultă o situație sensibilă: aceeași valoare trebuie să fie „corectă” pentru două scopuri care sunt reglementate diferit. Regulile de prețuri între părțile afiliate sunt diferite pentru prețurile de transfer și pentru vamă, ceea ce conduce, inevitabil, la rezultate contradictorii. Dacă majoritatea metodelor privind prețurile de transfer se bazează pe principiile prețului de piață ale OECD, metodele vamale se bazează pe Acordul de Evaluare al OMC.

Metode disponibile: o comparație între regulile de prețuri de transfer și cele vamale

Această comparație evidențiază o diferență fundamentală: ajustările de preț realizate din rațiuni fiscale pot genera neconcordanțe în raport cu tratamentele vamale deja aplicate.

Ajustările de preț de transfer și impactul asupra valorii în vamă

Un scenariu frecvent este acela în care, la sfârșitul anului, o companie face ajustări ale prețurilor de transfer pentru a alinia profitabilitatea entităților afiliate la nivelul de piața. Aceste ajustări pot avea efecte retroactive, modificând indirect nivelul costurilor suportate pentru bunurile importate.

Autoritățile vamale pot considera că și valoarea în vamă trebuie recalculată dacă prețul plătit pentru bunurile respective se modifică. Lipsa unei comunicări prompte sau a unei documentații clare duce, în multe cazuri, la revizuirea taxelor vamale (inclusiv penalități), blocaje în vămuire și chiar neacceptarea ajustărilor în scop vamal. În relația cu autoritățile, recomandăm o atitudine pro-activă și transparentă și, dacă este posibil, consultarea autorităților pentru a reduce riscurile de neconformitate.

Recomandările noastre pentru companii merg în cel puțin trei direcții, pentru a asigura un minimum pe partea de conformare, astfel:

1. Documentație solidă

Documentația referitoare la prețurile de transfer trebuie să fie completă, clară și actualizată, pentru a putea justifica prețurile și politica de prețuri a companiei în fața autorităților.

2. Considerarea și evaluarea politicii de PT și din perspectivă vamală Politica internă privind PT ar trebui să aibă în vedere, de asemenea, și potențialele implicații vamale, mai ales pentru grupurile care efectuează volume mari de importuri intra-grup care sunt supuse procedurilor de vămuire, spre exemplu la import în Uniunea Europeană. Orice ajustare de PT (mai ales cele retroactive) trebuie analizată și din perspectiva unui efect potențial asupra valorii în vamă. Companiile ar trebui să efectueze evaluări periodice ale prețurilor de transfer pentru a se asigura că acestea sunt conforme cu reglementările fiscale și să evalueze în același timp implicațiile vamale – de ținut cont și de prevederile CJUE C-259/2016 – Cazul Hamamatsu.

3. Interacțiunea intre acordurile de preț in avans (engl. APA – Advanced Pricing Agreements) folosite în scopul prețurilor de transfer și instrumentele pentru a securiza valoarea în vamă (autorizație de ajustare a valorii în vamă) reprezintă un aspect esențial în gestionarea prețurilor de transfer și a conformității fiscale internaționale.

- Acordurile de preț în avans (APA): reprezintă acordurile între contribuabili și autoritățile fiscale care stabilesc în avans modalitățile de determinare a prețurilor de transfer pentru tranzacțiile între entitățile afiliate. Scopul principal al APA este de a oferi certitudine și predictibilitate în ceea ce privește tratamentul fiscal al acestor tranzacții;

- Instrumentele pentru securizarea valorii în vamă: acestea sunt utilizate pentru a se asigura că valoarea bunurilor importate sau exportate este corect evaluată în scopuri vamale. Autorizația de ajustare a valorii în vamă permite contribuabililor să ajusteze valoarea declarată a bunurilor în funcție de anumite condiții sau criterii stabilite de legislația vamală – factor esențial pentru a reduce riscul de penalități și ajustări de valoare care pot apărea în urma controalelor vamale.

Interacțiunea dintre acordurile de preț în avans și instrumentele de securizare a valorii în vamă este esențială pentru asigurarea conformității fiscale și pentru minimizarea riscurilor asociate cu prețurile de transfer în comerțul internațional. Aceasta necesită o coordonare atentă între strategiile de prețuri de transfer și evaluările vamale pentru a optimiza rezultatele fiscale și comerciale.

Deși prețurile de transfer și valoarea în vamă sunt guvernate de reguli distincte, companiile nu își mai pot permite să le trateze separat. Cu alte cuvinte, credem că o abordare integrată și pragmatică este esențială pentru a evita neconformități costisitoare și pentru a asigura o relație transparentă cu autoritățile. Investiția în prevenție – prin claritate contractuală, documentație adecvată și comunicare interdepartamentală în cadrul companiilor ar putea fi cea mai eficientă strategie în fața unei zone gri tot mai intens analizate de autorități.

Prețurile de transfer și valoarea în vamă nu pot si nu trebuie să fie tratate ca două universuri paralele. Deși au obiective și reglementări distincte, interacțiunea dintre ele este inevitabilă și poate genera riscuri semnificative – financiare și reputaționale – dacă nu este atent gestionată. O abordare integrată, bazată pe transparență, documentație și planificare, poate fi cheia unei politici fiscale și vamale robuste pentru orice grup internațional.

| Publicitate pe BizLawyer? |

|

| Articol 1162 / 10882 | Următorul articol |

| Publicitate pe BizLawyer? |

|

Ritm alert, tranzacții de referință și expertiză recunoscută | Practica de Energie & Resurse Naturale a RTPR, Tier 1 în Legal 500, gestionează integrat mandate care combină M&A, finanțări verzi, autorizare și reglementare, oferind clienților internaționali și locali suport în proiecte cu miză ridicată. De vorbă cu partenerul Bogdan Cordoș despre tendințele anului 2026, interesul investitorilor și mandatele relevante

Avocații KPMG Legal – Toncescu și Asociații, implicați într-un proiect de autorizare complexă pe piața serviciilor de plată, prin care Mobile Distribution devine instituție de plată

ZRVP organizează în data de 11 iunie 2026 dezbaterea „Contractul de antrepriză: de la FIDIC la HG 1 ̸ 2018 – evoluție, adaptare sau compromis?”

KPMG integrează Claude în activitatea globală și deschide accesul la AI pentru peste 276.000 de angajați | AI-ul generativ intră în zona operațională a serviciilor profesionale, începând cu tax, legal, private equity și cybersecurity

League Tables of Legal Advisors → Cum au văzut analiștii Mergermarket piața de M&A și activitatea firmelor de avocați în primul trimestru din 2026 | Numărul tranzacțiilor a scăzut, dar valoarea cumulată are un avans de 20%. Clifford Chance, DLA Piper și CMS se remarcă la nivel global și în Europa. O activitate mai puțin intensă în CEE, cu România printre cele mai active piețe din regiune

Meet the Professionals | Cum se construiește drumul spre parteneriat într-o firmă de top și ce presupune noul statut → De vorbă cu Rebecca Marina, Filip & Company, despre ”rolul cameleonic” al unui partener și responsabilitatea discretă din spatele fiecărui mandat complex: ”Succesul nu este definit doar de finalizarea formală a tranzacției, ci de calitatea relațiilor pe care le lași în urma ta”

LegiTeam: Reff & Associates is looking for a Junior Associate | Dispute Resolution

Țuca Zbârcea & Asociații, desemnată ”Firma anului în România” la Chambers Europe Awards 2026 | Schoenherr câștigă în Europa de Sud-Est, Kinstellar în CEE, iar Mannheimer Swartling primește distincția la nivel european. Deloitte Legal, premiată ca ”Outstanding Law Firm”

Practica de Energie a firmei Bohâlțeanu și Asociații marchează unul dintre cei mai intenși ani din evoluția sa, cu mandate complexe în proiecte solare, finanțări transfrontaliere, tranzacții M&A multijurisdicționale și proiecte inovative care pot influența dezvoltarea energiei verzi în România | Ionuț Bohâlțeanu (Managing Partner): ”Planurile pentru următorul an sunt de extindere și diversificare a mandatelor în acest domeniu, urmărind implicarea în proiecte care să scoată în evidență potențialul firmei noastre”

Bucharest Arbitration Days 2026: Probele în arbitrajul internațional: principii și practici în evoluție

Meet the Professionals | Din vorbă în vorbă cu Lidia Zărnescu, recent promovată Counsel la Kinstellar despre un parcurs în Dreptul muncii construit cu răbdare și cu oameni valoroși, întâlniți la momentele potrivite: ”Văd cariera ca pe un maraton, nu ca pe un sprint; dacă se „ard” etape, se pierd lecții și valori esențiale. Cred că adevărata valoare a unui avocat stă în modul în care își folosește expertiza pentru a crea valoare pentru cei din jur”

ZRVP, distinsă cu titlul de “Romania Patent Firm of the Year” la gala Managing IP Awards 2026 | De vorbă cu Alina Tugearu (Partener) despre proprietatea intelectuală ca teren de strategie, prevenție și confruntare juridică în dosare cu miză ridicată: ”Am convingerea că implicarea în unele dintre cele mai sofisticate și relevante dosare din piață a contribuit la recunoașterea de care ne bucurăm azi”

-

BizBanker

-

BizLeader

- in curand...

-

SeeNews

in curand...